Με το σημερινό Παρατηρητήριο μάλλον θα κλείσουμε την φετινή χρονιά. Και τι χρονιά! Ξεκίνησε σε εποχές κρίσης, με έντονη ανισορροπία λόγω μειωμένης προσφοράς, τιμών στα ύψη, μείωσης της κατανάλωσης. Τον Μάιο, με βάση τις προβλέψεις ότι η ισπανική και η παγκόσμια παραγωγή θα αυξηθούν και θα προσεγγίσουν τους ιστορικούς μέσους όρους, είπαμε «δόξα σοι ο θεός», επιτέλους κατευθυνόμαστε για υπήνεμο λιμάνι μετά από 2 χρόνια ταξιδιού σε «αχαρτογράφητα νερά». Η πτώση των τιμών λόγω αυξημένης παραγωγής ήρθε μεν όπως ήταν αναμενόμενο, όμως ήρθε αρκετά νωρίτερα και τόσο απότομα, που το «δόξα σοι ο θεός» μετατράπηκε σε «βόηθα Παναγιά μου».

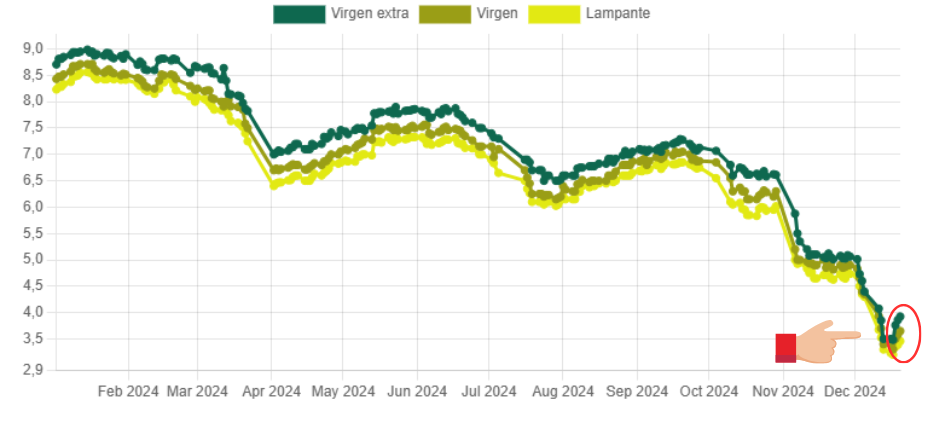

Από τις αρχές Νοεμβρίου οι τιμές παραγωγού απ’ άκρη σ’ άκρη της Μεσογείου, υποχωρούν, κατρακυλούν, με την εξαίρεση της Ιταλίας, η οποία λόγω πολύ μειωμένης παραγωγής μπορεί και κρατάει τα ελαιόλαδα Made in Italy στα επίπεδα άνω των 9,0 ευρώ (τα έξτρα). Στο 109ο τεύχος του «Ελιά & Ελαιόλαδο» υπάρχει μεγαλύτερη ανάλυση.

Διαπιστώνουμε πως η πρώτη χώρα που υπέστη αυτό το κύμα υποτιμητικής κερδοσκοπίας, ήταν η Ισπανία, η οποία σήμερα βρίσκεται (ανάλογα με την πηγή προέλευσης των πληροφοριών) από 3,85 έως 4,10 το έξτρα και από 3,30 έως 3,40 ο βιομηχανικός άσσος (μέσοι όροι). Οι τιμές αυτές έχουν εισέλθει στην «κόκκινη ζώνη» κάτω του κόστους των παραδοσιακών, ξερικών ελαιώνων. Γι’ αυτό και προκάλεσαν την έντονη αντίδραση των κοοπερατίβων και όχι μόνο. Εδώ θα πρέπει να υπογραμμίσουμε δύο ακόμη συγκυρίες. Λόγω της καθυστερημένης συγκομιδής (βροχές φθινοπώρου) τώρα η παραγωγή βρίσκεται στο φουλ. Επιπλέον λόγω του ισπανικού συστήματος να αγοράζουν τον ελαιόκαρπο, τα ελαιοτριβεία βρίσκονται και στην μεγαλύτερη ανάγκη ρευστότητας.

Γι’ αυτό λοιπόν τα ιδιωτικά ελαιοτριβεία αλλά και πολλοί μικροί παραγωγοί και συνεταιρισμοί πουλούν έστω και σε αυτές τις τιμές.

Αν η Ισπανία ήταν η πρώτη χώρα που «έσπασαν» οι τιμές, ακολούθησε η Τυνησία, η οποία όπως γράψαμε και στα προηγούμενα Παρατηρητήρια όχι μόνο έχει ένα χαμηλότερο κοστολόγιο αλλά φέτος έχει και μια καλή παραγωγή την οποία πρέπει να βγει στις αγορές να την διαθέσει.

Μετά την Ισπανία και την Τυνησία ήρθε η σειρά της Ελλάδας, κάτι όχι και πολύ δύσκολο αν αναλογιστούμε τα γνωστά και χιλιοειπωμένα διαρθρωτικά προβλήματα (κατακερματισμένη, ρηχή αγορά, απουσία συνεταιρισμών, όπως και θεσμικών οργανώσεων)

Μπορεί να έγιναν κάποιες πράξεις στη Λακωνία σε τιμές 6,20 ευρώ/κιλό, όμως στην πραγματικότητα η αγορά έχει πέσει κάτω από τα 5 ευρώ. Το προσωρινό ευτύχημα είναι πως η μεγάλη πλειοψηφία ΔΕΝ πουλάει σε αυτά τα επίπεδα είτε γιατί δεν μπορεί ακόμη να χωνέψει το σοκ της απότομης πτώσης, είτε/και για τους γνωστούς φορολογικούς λόγους που περιμένει το οικονομικό έτος 2025.

Η θέση μας

Όταν πριν 6,5 μήνες, τον Μάιο είπαμε και γράψαμε «πούλα και μετάνοιωνε», όπως και «μην πουλάτε στην πτώση αλλά στην άνοδο», αυτά βασίστηκαν στην γνώση (ότι η παραγωγή της Ισπανίας και η παγκόσμια επανέρχονται στους ιστορικούς μέσους όρους), στην ανάλυση, και φυσικά στις αρχές της ειλικρίνειας και της καθαρότητας της ενημέρωσης που ακολουθεί ο υπογράφων εδώ και 44 χρόνια και η «Άξιον Εκδοτική» από το 1993.

Η σημερινή κατάσταση της κατάρρευσης των τιμών ΔΕΝ είναι πρωτοφανής, υπάρχουν ιστορικά προηγούμενα, υπάρχουν εξηγήσεις (βλ. υπό έκδοση τεύχος 109 του «Ελιά & Ελαιόλαδο»), όμως, με κάθε επιφύλαξη, θα διακινδυνεύσω να πω ότι η υποτιμητική κερδοσκοπία των τελευταίων ημερών έφτασε/φτάνει στο τέλος της δοκιμάζοντας τα κατώτερα επίπεδα των τιμών. (βλέπε και το σχεδιάγραμμα, πηγή INFAOLIVA).

Αυτό ΔΕΝ σημαίνει ότι οι τιμές θα ξαναεκτοξευθούν στα ύψη. Όλοι από τον Γενάρη 2025 θα είναι μετρημένοι και επιφυλακτικοί. Η Ελλάδα θα έχει ένα πρόβλημα αν υπάρξει αυξημένη προσφορά από όσους παραγωγούς αποφασίσουν να κόψουν τα τιμολόγια που έχουν καθυστερήσει.

Όλα θα κριθούν από την κατανάλωση. Η ανάκαμψή της θα οδηγήσει το εμπόριο και την βιομηχανία να αρχίσουν τις αγορές ώστε να στηριχτούν και οι τιμές.

Ο στόχος (πρέπει να) είναι ένας: Η ισορροπία όλης της αλυσίδας αξίας. Από τον αρχικό επαγγελματία ελαιοπαραγωγό, ο οποίος πρέπει να καλύπτει το κοστολόγιό του συν την αειφόρο συνέχιση της εκμετάλλευσής του, μέχρι τον τελικό καταναλωτή, ώστε το ελαιόλαδο να έχει στο ράφι μια τιμή ανταγωνιστική απέναντι στα άλλα φυτικά έλαια.

Επιτραπέζια ελιά

Η νέα παγκόσμια παραγωγή επιτραπέζιας ελιάς θα είναι αυξημένη στην ελαιοκομική περίοδο 2024/25 κατά 12%, σε σύγκριση με την προηγούμενη περίοδο (2023/24), όπως δείχνουν οι νέες εκτιμήσεις του Διεθνούς Συμβουλίου Ελαιοκομίας (IOC).

Με βάση τις προβλέψεις αυτές, η Τουρκία κατακτά την δεύτερη θέση μεταξύ των μεγαλύτερων παραγωγών επιτραπέζιας ελιάς, εκτοπίζοντας την Αίγυπτο που θα υποχωρήσει στην τρίτη θέση. Θεαματική είναι η αύξηση της ελληνικής παραγωγής, σε σχέση με την (πολύ κακή) προηγούμενη ελαιοκομική περίοδο καθώς προκύπτει υπερδιπλασιασμός της ελληνικής παραγωγής με εκτιμώμενη νέα σοδειά 238 χιλιάδων τόνων.

Πηγή olivenews.gr

Μείνετε ενημερωμένοι για όλες τις εξελίξεις στο e-agrotis.gr.